在本文中,我们将开发一个逻辑非常简单的交易系统,基于使用日内区间作为市场波动率的度量。正如将会看到的那样,即使是极其简单、线性的规则,也可以产生有趣的操作思路,尤其是当它被应用到像比特币(BTC)这样具有方向性运动和波动率扩张阶段的市场时。

该策略的核心思想,是利用那些相对于整体波动幅度而言,价格运动出现一定压缩的交易日。具体来说,系统会比较K线实体(即开盘价与收盘价之间的距离)与当日总区间(最高价与最低价之差)。当K线实体小于区间的一定比例时,就将这一情况解读为可能的犹豫或压缩阶段,市场随后可能从中爆发出更为明显的走势。

因此,策略将通过在收盘价上方、距离等于该K线区间的价格位置设置买入止损单来做多。这样一来,系统不会立刻入场,而只会在价格真正表现出足够的上行动能、突破预设入场水平时才进场。

初始代码(使用 PowerLanguage 语言)的核心将是这一简单的代码行:

if Body < (dFactor * Range) then buy next bar at close + range stop;

可以看到,逻辑是刻意保持精简的:参数 dFactor 初始设为 1,用来决定K线实体相对于整体区间需要被压缩到什么程度,才会生成交易信号。为了完善系统结构,还加入了止损、止盈以及在日终强制平仓的规则,从而将策略限定在日内周期内,避免隔夜持仓风险。

所采用的交易时段约定为 GMT 时间 00:00 至 23:59,使其与自然日重合,因为加密货币是 24 小时不间断交易的。此外,将使用 1440 分钟(即 24 小时)K线作为时间框架。

在接下来的段落中,我们将详细分析这一逻辑的运行方式,评估其初始结果,并探讨对主要操作参数进行优化的可能性。

Summary

比特币交易系统:初始策略的构建

假设每笔交易使用 100,000 美元的资金(这一数值仅为简化计算而设定,但由于现货市场可分割,实际可按比例缩放),当浮亏达到 2,000 美元(即持仓价值的 2%)时将平仓止损。这个止损值相对较大,但考虑到比特币的高波动性以及其价格走势的“神经质”特征,在该市场中被认为是必要的。无论如何,该策略的周期为日内,因此会在日终平掉所有持仓,或者在达到 10,000 美元(10%)的止盈目标时提前平仓。

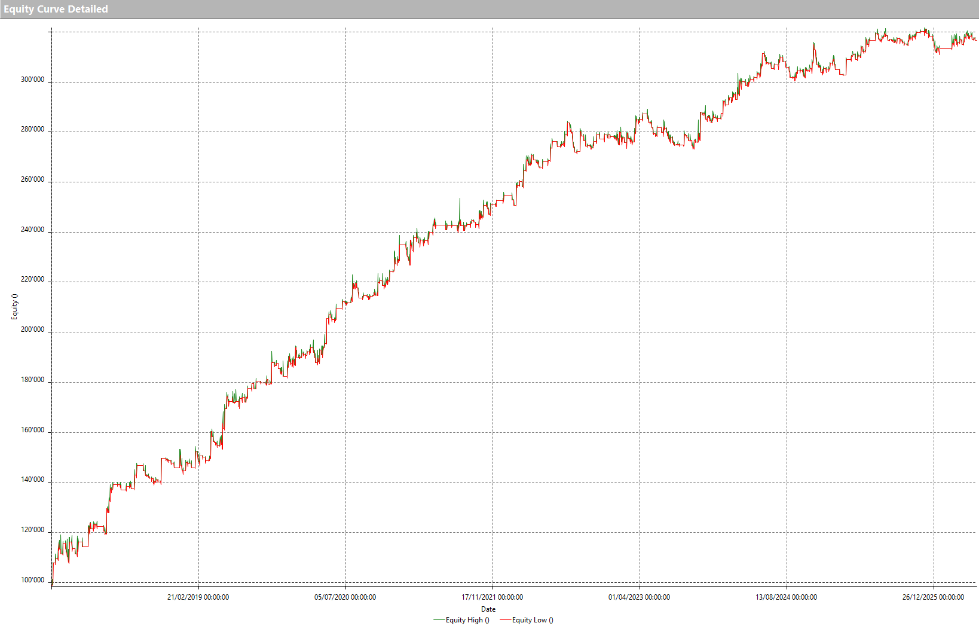

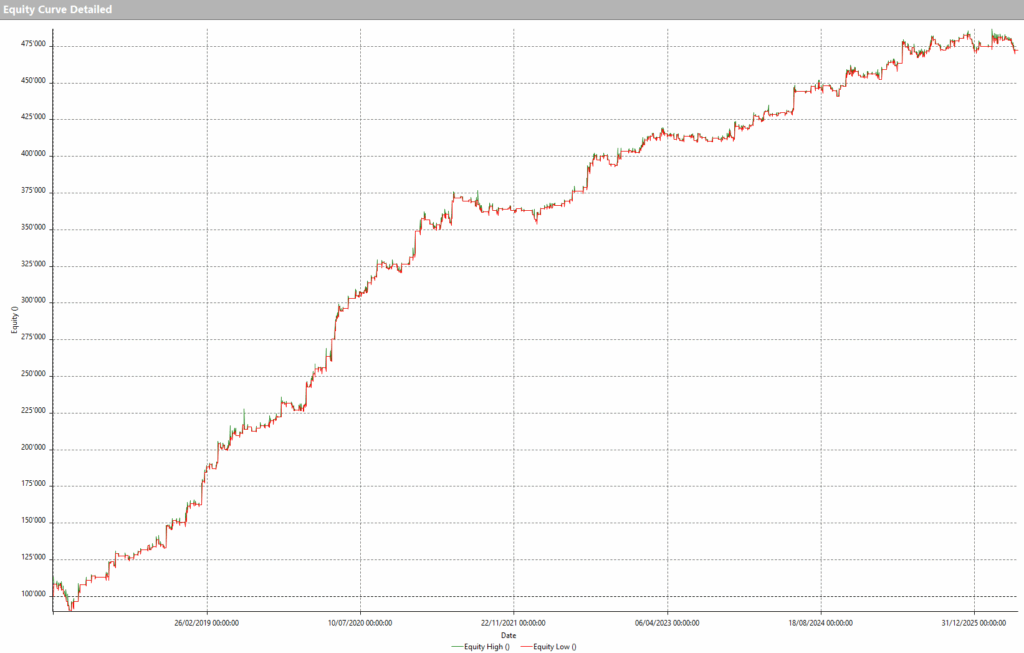

将这一策略应用于比特币(BTC)对 USDT(与美元锚定的稳定币)的现货市场,从 2017 年 1 月至 2026 年 5 月,可以得到非常令人鼓舞的结果,权益曲线整体呈现相当平稳的上升走势。

图 1 – 比特币(BTC)交易系统在初始配置下的权益曲线

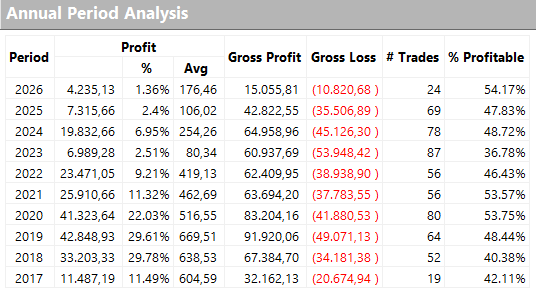

这一点也得到了图 2 中年度结果的印证,不过可以看到平均每笔交易收益并不算高,尤其是在最近几年。因此可以尝试对其进行改进,以提升策略的稳健性,从而在真实交易中更好地覆盖各类交易成本(手续费以及订单执行中的滑点)。

图 2 – 比特币交易策略初始版本的年度结果

比特币交易系统的优化:提升稳健性与表现

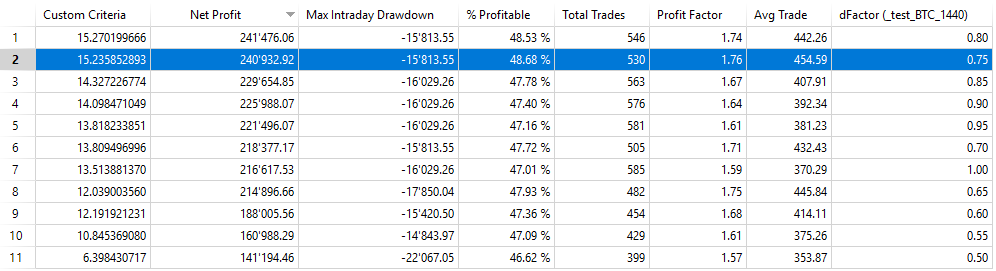

在可用于优化策略的变量中,肯定包括区间的乘数因子 dFactor,以及止损和止盈的数值。

将 dFactor 从 0.5 以 0.05 为步长变化至 1,可以得到图 3 所示的结果。

图 3 – 比特币交易策略中参数 dFactor 的优化结果

按净利润排序后可以发现,0.75 这一数值能够获得非常好的净利润/回撤比(自定义指标 Custom Criteria),并且带来最佳的平均每笔交易收益(约 454 美元)。其附近的数值对系统各项指标的影响并不大,这也从侧面验证了这一过滤条件的有效性。

在选定这些参数后,系统的总利润接近 241,000 美元,共 530 笔交易,平均每笔交易收益约 454 美元。这些结果表明,该策略已经相当不错,可以考虑用于实盘交易。当然,这并不妨碍我们继续对其进行改进。

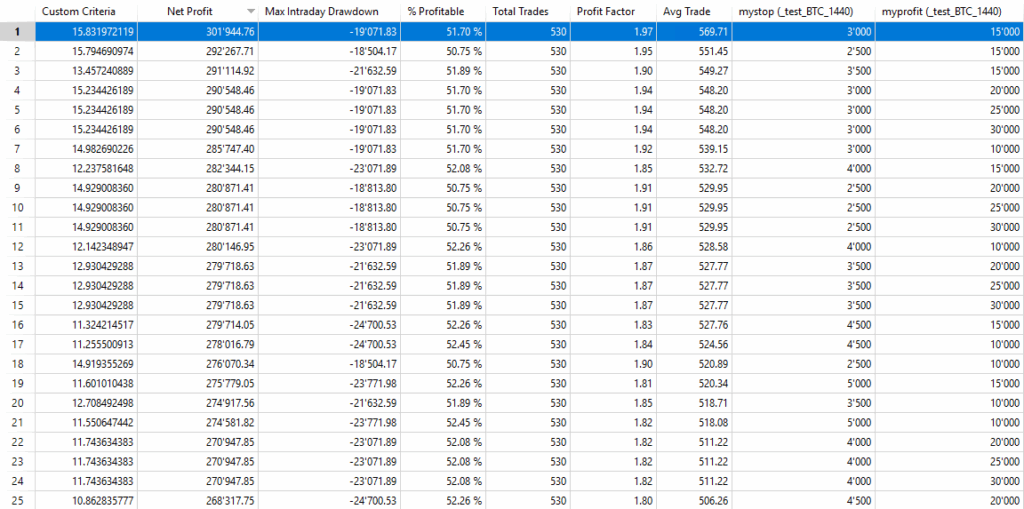

目前,策略使用的是 2,000 美元的止损(即持仓价值的 2%)以及 10,000 美元的止盈目标。在图 4 中可以看到,当将止损从 1,000 美元变化到 5,000 美元、止盈从 0 美元变化到 30,000 美元时,3,000 美元止损与 15,000 美元止盈这一组合在净利润/回撤比方面表现最优。

图 4 – 比特币交易策略中止损与止盈参数的优化

在其他加密货币上的验证:以太坊、BNB 与 Solana

在不进一步加入可能导致策略优化过度拟合的操作过滤条件的前提下,我们可以尝试将同样的逻辑应用到其他加密货币上,以验证其在这些标的上是否也能取得良好结果。众所周知,比特币在一定程度上起到了带动整个市场的作用,因此其他加密货币往往也会呈现类似的走势。

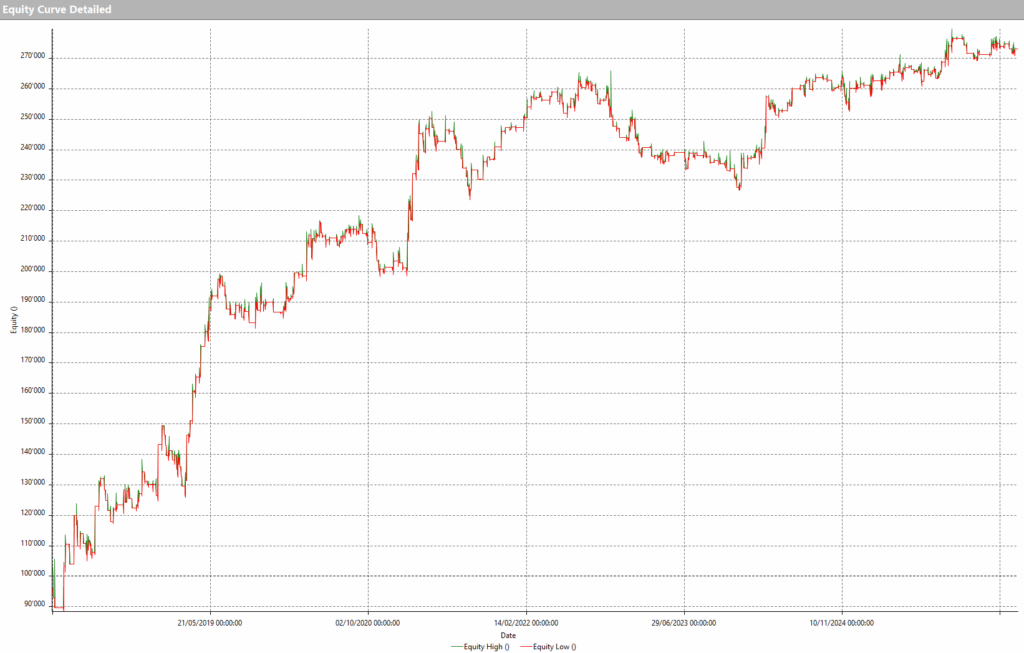

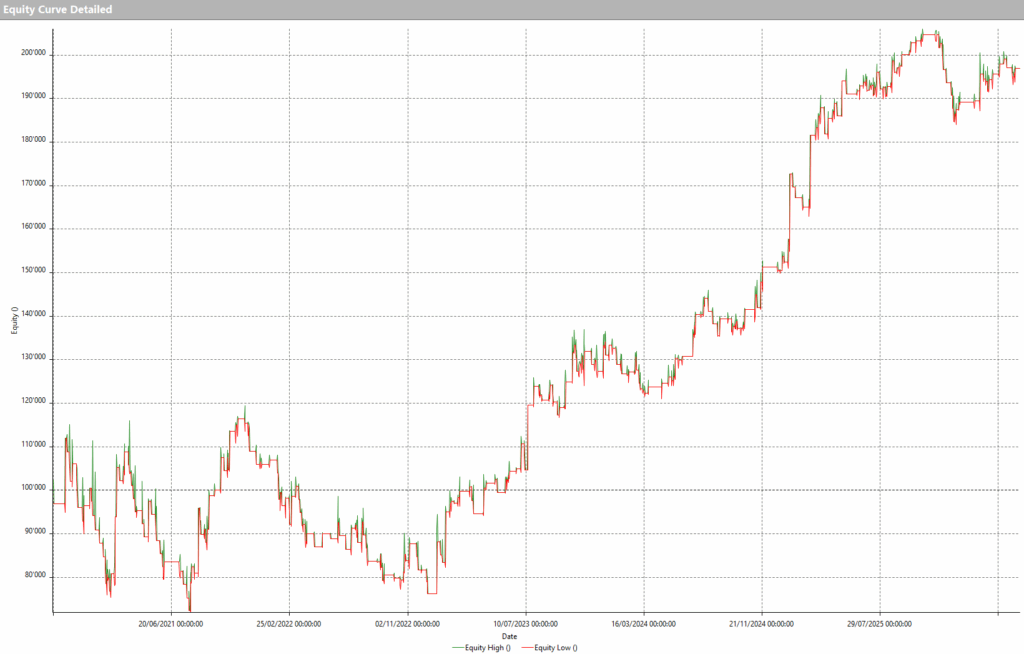

下面给出将同一策略、使用相同参数,应用于以太坊(ETH)、BNB 和 Solana(SOL)这三种主要加密货币时得到的权益曲线。

图 5 – 策略应用于以太坊(ETH)时的权益曲线

图 6 – 策略应用于 BNB 时的权益曲线

图 7 – 策略应用于 Solana(SOL)时的权益曲线

所有权益曲线的整体上升走势都进一步确认了该策略的有效性。当然,如果希望在每一种加密货币上都获得最佳结果,仍有必要像之前对 BTC 那样,对其参数进行专门优化。我们将这一工作留给读者,作为进一步实践的思路。

结论:一个简单的比特币交易系统真的可行吗?

在本研究中,我们开发了一个极其简单的比特币交易系统,仅仅基于日内区间的行为以及市场波动率。

结果表明,当应用于像比特币(BTC)这样具有强方向性和大幅波动的标的时,即便是非常基础的操作逻辑,也能提供颇具价值的交易思路。

随后在以太坊、BNB 和 Solana 上的验证还表明,这一策略背后的操作原理很可能在更广泛的加密货币市场中同样存在。

当然,没有任何策略是放之四海而皆准的解决方案,每一种方法都需要经过深入测试、严格的风险控制以及持续的验证。然而,这一示例再次说明,在加密货币市场开发交易系统时,简单、稳健与方法论往往可以构成一种行之有效的组合。

下次再见,祝交易顺利!

Andrea Unger